29. Oktober 2021

Verkauf einer Unternehmensgruppe

Ein Unternehmen muss nicht immer als „Ganzes“ verkauft werden, es lässt sich beispielsweise auch lediglich ein Teil des Unternehmens/der Unternehmensstruktur verkaufen. Insbesondere beim Vorliegen einer Holdingstruktur ist es entscheidend, eine individuelle Verkaufsstrategie zu definieren. Ein Unternehmensverkauf kann gesellschaftsrechtlich und auch steuerlich unterschiedlich strukturiert werden.

Der vorliegende Beitrag geht nachfolgend auf die steuerliche Bewertung und Strukturierung beim Unternehmensverkauf einer Holdingstruktur ein.

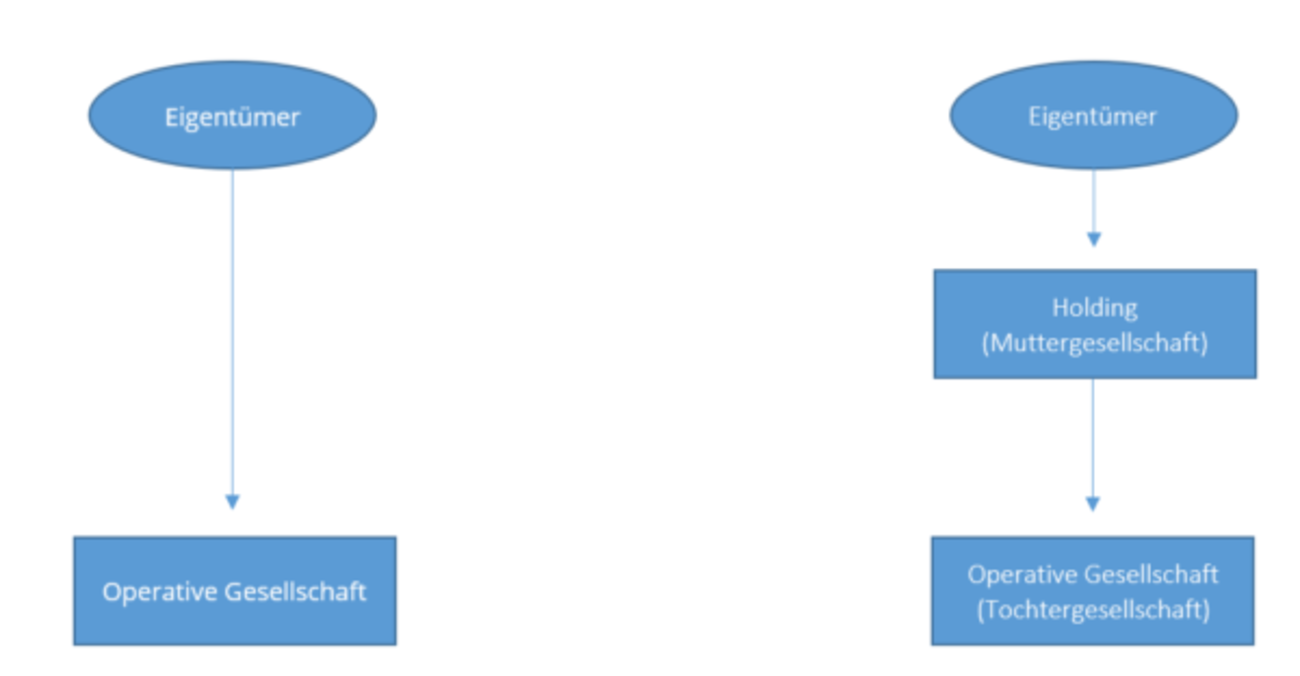

1. Was ist eine Holdingstruktur?

-

-

-

Bei einer Holding handelt es sich um keine gesonderte Rechtsform, sondern eine reine Organisationsform. Diese besteht immer aus mindestens zwei Gesellschaften vorzugsweise mit beschränkter Haftung, der Muttergesellschaft und der Tochtergesellschaft. Dabei wird die Muttergesellschaft als Holding bezeichnet und hält bis zu 100% der Anteile an der Tochtergesellschaft, wobei diese als gesellschaftsrechtlich selbstständige Einheit tätig ist. Die Muttergesellschaft selbst wird meistens durch eine natürliche Person gehalten und geführt.

2. Steuerliche Berücksichtigung beim Unternehmensverkauf der Holdingstruktur

-

-

-

Steuerliche Vorteile einer Holdingstruktur

Oftmals wird eine Holdingstruktur als eine Möglichkeit gesehen Steuern zu sparen. In vielen Konstellationen trifft dies zu, aber eben nicht in allen. Nachfolgend vier wesentliche Vorteile:

- Fremdkapitalzinsen bei dem Erwerb von Beteiligungen durch Dritte können steuerlich abgesetzt werden.

- Dividenden und Kapitalerträge von inländischen Beteiligungen sind durch das sogenannte Schachtelprivileg in der Muttergesellschaft von der Körperschaftssteuer befreit.

- Alle Gewinne und Verluste der Gesellschaften werden nicht isoliert betrachtet, sondern vielmehr zusammengerechnet, bevor die individuelle Steuerlast abgezogen wird.

- Beim Verkauf der operativen Gesellschaft durch die Holding greift üblicherweise eine Steuerfreistellung von 95%.

Zur Verdeutlichung der Steuervorteile beim Unternehmensverkauf der operativen Gesellschaft im Rahmen der Holdingstruktur dient folgendes Beispiel, bei dem jeweils eine 100-prozentige Beteiligung angenommen wird:

Die Y-GmbH hat einen Gewinn von 200.000 EUR erwirtschaftet und möchte diesen nun ausschütten, damit die Gesellschafter sich durch einen Anteilserwerb an einer anderen Gesellschaft beteiligen können.

Durch das Vorliegen einer Holdingstruktur sind von 200.000 EUR somit nur 5%, also 10.000 EUR, steuerpflichtig.

Diese werden nun auf Ebene der Holding (X-GmbH) mit Körperschafts- und Gewerbesteuern in Höhe von ca. 30%, also 3.000 EUR, versteuert. Dies entspricht im Ergebnis einem effektiven Steuersatz von rund 1,5%.

Letztlich verbleibt der X-GmbH 197.000 EUR, um besagten Anteilserwerb durchzuführen oder ggf. anderweitig zu investieren.

Steuerliche Mehrbelastung einer Holdingstruktur

Die Frage, ob eine Holdingstruktur bei einem Unternehmensverkauf sinnvoll ist, lässt sich nicht pauschal beantworten. Die Gründe für einen Unternehmensverkauf sind vielfältig, weshalb es stehts einer sorgfältigen Analyse des Einzelfalles bedarf.

Nachfolgendes Beispiel zeigt, wie das Vorliegen einer Holdingstruktur beim Unternehmensverkauf auch nachteilig sein kann und zu einer Mehrbelastung führen kann. Dies ist insbesondere immer dann der Fall, wenn der Veräußerungserlös in das Privatvermögen des Eigentümers einfließen soll.

Wie im obigen Beispiel verkauft auch hier wieder die Muttergesellschaft, die X-GmbH, 100% der Y-GmbH und generiert einen Veräußerungserlös von 200.000 EUR. Zwar wird auch von diesem Veräußerungserlös lediglich ein Anteil von 5% zu 30% versteuert, jedoch liegt gerade darin ein zentraler Nachteil: Der Veräußerungserlös ist zunächst in der Holding, der X-GmbH, festgesetzt. Möchte der Eigentümer über diesen Gewinn privat verfügen, muss der Gewinn aus der Holding ausgeschüttet werden und damit zusätzlich auf privater Ebene zu 100% mit der Kapitalertragssteuer in Höhe von 25% versteuert werden.

Um eine solche steuerliche Belastung zu vermeiden, bieten sich zwei Möglichkeiten an: Zum einen könnte auf eine Holdingstruktur verzichtet werden. Der Eigentümer veräußert die operative Gesellschaft ohne Zwischenschaltung einer Holding, wobei einmalig eine 100-prozentige Endbesteuerung des Veräußerungserlöses zu 25% Kapitalertragssteuer erfolgt. Zum anderen kann beim Vorliegen bestimmter Voraussetzungen die gesamte Holdingstruktur veräußert werden. Dies bietet sich an, wenn die Holding keine operativen Aufgaben hat und zudem alle Tochterunternehmen der Holding veräußert werden.

-

-

-

Unternehmensverkauf

Unser Minimalziel ist, für Sie das Maximum herauszuholen.

Wir begleiten Sie beim Verkauf Ihres Unternehmens von der Vorbereitung bis zur Vertragsunterzeichnung persönlich. Mit unserem strukturierten Verkaufsprozess sorgen wir für das bestmögliche Ergebnis.

3. Strategische Maßnahmen im Rahmen einer Holdingstruktur

Um von den Vorteilen der Holdingstruktur zu profitieren und beim Unternehmensverkauf das bestmögliche Ergebnis zu erreichen, werden in der Gestaltungspraxis verschiedene Strategien genutzt. Eine Auswahl wird nachfolgend vorgestellt.

Reinvestition durch die Holding

Zwar ist der Veräußerungsgewinn im Anschluss an einen Unternehmensverkauf der Holding in dieser gebunden, dennoch werden lediglich 1,5% Steuern entrichtet, wodurch die übrigen 98,5% des Gewinns für Reinvestitionen zur Verfügung stehen.

Immobilien-GmbH

Sollte die Holding über Immobilien verfügen, kann diese in eine Immobilien-GmbH umgewandelt werden. Dies bewirkt, dass Mieterträge über die sogenannte erweiterte Grundstückskürzung gemäß §9 Nr.1 S.2 GewStG bei der Gewerbesteuer vollständig gekürzt werden und diese somit nicht mehr zu entrichten ist.

Darlehensvergabe an Gesellschafter

Eine weitere Möglichkeit, um den in der Holding gebundenen Veräußerungserlös auf die private Ebene zu bringen ist, dass die liquiden Mittel der Holding an den Gesellschafter (Privatperson) als Darlehen vergeben werden. Zwar müssen hierbei marktübliche Zinsen erhoben werden, diese sind aber aktuell sehr gering und können auf privater Ebene ggf. als Werbungskosten steuerlich abgezogen werden.

Rentenzahlungen

Derzeit kann jeder Steuerpflichtige bis zu 57.917 EUR (Stand 2021) mit einem Steuersatz von unter 42% versteuern. Sinken bei Renteneintritt die steuerlichen Einkünfte des Gesellschafters, empfiehlt es sich jährlich einen Teil der Gewinnvorträge auszuschütten. Nach dem Teileinkünfteverfahren gemäß § 32d Abs.2 Nr.3 EStG sind dabei lediglich 60% der Gewinnausschüttung steuerpflichtig.

4. Fazit zum Unternehmensverkauf einer Holdingstruktur

Der Unternehmensverkauf einer Holdingstruktur ist eine komplexe Transaktion. Es bedarf fachspezifischer Beratung, um ein gutes Resultat zu erzielen. Zwar bietet die Gestaltungspraxis diverse Strukturierungsmodelle, dennoch gilt es auf Grundlage individueller Gegebenheiten eine lösungsorientierte Strategie herauszuarbeiten. Zudem ist eine rechtzeitige Planung des Unternehmensverkaufs empfehlenswert.

Genannte Maßnahmen müssen frühzeitig, zum Teil bereits Jahre vor dem Unternehmensverkauf umgesetzt werden, um ihre Wirkung entfalten zu können. Damit ein erfolgreicher Abschluss gelingt sind neben den angesprochenen steuerlichen, auch gesellschaftsrechtliche und strategische Komponenten zu beachten.