Von Elisabeth Fleischhauer 30. Mai 2025

M&A Branchenreport: Trends und Entwicklungen im HR-Software-Markt

HR-Software erlebt einen Boom durch Remote Work, Cloud-Technologie und strategisches Talentmanagement

1. Marktanalyse: Segmentierung und aktuelle Entwicklung von HR-Software

Der Markt für HR-Software nimmt eine zentrale Rolle in der Unternehmenswelt ein. Er umfasst digitale Lösungen zur Verwaltung, Entwicklung und Organisation von Personalprozessen. Gemeinsam mit ERP-Systemen bildet HR-Software eine der wichtigsten Kategorien betrieblicher Software. Zu den bekanntesten Anwendungen gehören Programme für die Gehaltsabrechnung, Bewerbermanagement-Systeme, Talentmanagement-Tools sowie HR-Analyse-Software.

Die zunehmende Digitalisierung und der Wandel hin zu hybriden Arbeitsmodellen haben die Anforderungen an HR-Software nachhaltig verändert. Besonders die Verbreitung von Remote Work hat zu einem Paradigmenwechsel geführt: Unternehmen suchen vermehrt nach Plattformen, die flexible Arbeitsmodelle effizient abbilden und gleichzeitig Compliance-, Vergütungs- und Verwaltungsprozesse digital steuern. Diese Entwicklung hat die Nachfrage nach cloudbasierten und modularen HR-Lösungen stark ansteigen lassen.

Der Markt lässt sich grob in zwei Hauptsegmente unterteilen:

- HR-Management-Systeme (HRMS) sind integrierte Softwarelösungen, die zentrale administrative und operative HR-Aufgaben digital abbilden und automatisieren. Dazu zählen vor allem die Personalverwaltung, Zeiterfassung, Gehaltsabrechnung, Abwesenheitsmanagement sowie zunehmend auch Workforce-Management-Funktionen wie Schichtplanung und Echtzeit-Datenanalysen. Ziel eines HRMS ist es, Prozesse zu standardisieren, Compliance sicherzustellen und die Effizienz im Personalwesen zu erhöhen.

- Talentmanagement-Software fokussiert sich auf die strategische Entwicklung, Bindung und optimale Nutzung von Mitarbeitenden entlang ihres gesamten Employee Lifecycles. Dazu gehören Lösungen für Recruiting, Onboarding, Leistungsbeurteilung, Mitarbeiterentwicklung, Nachfolgeplanung und Feedbacksysteme. Der Fokus liegt auf der Förderung individueller Potenziale und dem Aufbau einer zukunftsfähigen, leistungsstarken Belegschaft – oft in engem Zusammenspiel mit Employer Branding und Engagement-Maßnahmen.

-

-

Quelle: Workwise

-

-

In der DACH-Region gibt es diverse HR-Software Tools, die sich auf Kategorien der beiden Hauptbereiche spezialisiert haben. Nachfolgend sind einige bekannte Anbieter strukturiert aufgezeigt. Die Darstellung macht deutlich, wie vielfältig und differenziert der Markt für HR-Technologien im deutschsprachigen Raum ist.

Wachsende Bedeutung von HR-Software: HR-Software ist ein zentraler Bestandteil moderner Unternehmens-IT und ergänzt ERP-Systeme durch die Digitalisierung und Automatisierung personalbezogener Prozesse.

Digitalisierung & Remote Work: Der Trend zu hybriden Arbeitsmodellen und Remote Work erhöht die Nachfrage nach cloudbasierten, modularen und compliance-konformen HR-Lösungen.

Marktsegmentierung & Spezialisierung: Der Markt gliedert sich in HR-Management-Systeme (HRMS) und Talentmanagement-Software, der Trend geht zunehmend in Richtung HRMS Workforce-Management-Tools mit Echtzeit-Analysefunktionen.

Der deutsche HR-Software-Markt wächst stabil und bleibt europäischer Vorreiter mit zunehmender Konkurrenz aus dem Ausland

2. Umsatz deutscher HR-Software-Unternehmen im Vergleich

-

-

Quelle: Statista, eigene Darstellung

-

-

- Im Jahr 2024 wurden 580 Millionen EUR mit deutschen HR-Software-Unternehmen erwirtschaftet. Im Jahr 2025 soll der Umsatz um 10 Mio. EUR mehr auf 590 Mio. EUR ansteigen.

- Im weltweiten Vergleich wird im Jahr 2025 jeder 4. Euro in Deutschland umgesetzt, im europäischen Vergleich sogar jeder 18. Euro. Bis 2029 soll sich diese Verteilung jeweils um 1 Euro nach unten korrigieren, somit wird der internationale Wettbewerb immer stärker wird.

- Der deutsche HR-Software-Markt wuchs im Zeitraum von 2016 bis 2024 mit einem durchschnittlichen jährlichen Wachstum (CAGR) von 1,87 %, von 500 Mio. EUR auf 580 Mio. EUR. Bis 2029 wird weiterhin ein moderaterer CAGR von 1,65% erwartet, sodass deutsche HR-Software-Unternehmen im Jahr 2029 etwa 630 Mio. EUR erwirtschaften werden.

- Der deutsche Markt ist im Vergleich reifer mit einer kontinuierlichen Nachfrage und Investitionen. Für deutsche Unternehmen können somit Wachstumschancen insbesondere im europäischen Ausland realisiert werden.

- Im Jahr 2024 wurden 580 Millionen EUR mit deutschen HR-Software-Unternehmen erwirtschaftet. Im Jahr 2025 soll der Umsatz um 10 Mio. EUR mehr auf 590 Mio. EUR ansteigen.

-

-

Quelle: Statista, eigene Darstellung

-

-

- Die Reife des deutschen Marktes inklusive der anspruchsvollen Anforderungen an HR-Software-Tools sowie der europäische Nachholbedarf diesbezüglich zeigt sich in den durchschnittlichen jährlichen Ausgaben pro Mitarbeiter für HR-Software.

- Deutschland liegt durchgehend auf einem hohen Niveau. 2020 bei 13,00 EUR startend, steigen die jährlichen Ausgaben pro Mitarbeiter für HR-Software bis 2029 leicht auf 13,56 EUR. Im Vergleich lagen die Werte in Europa für den gleich Zeitraum bei 6,56 EUR mit einem Anstieg auf 8,69 EUR.

- Über die gesamte Zeitspanne hinweg liegen die deutschen jährlichen Pro-Kopf-Ausgaben rund 40–50 % über dem europäischen Durchschnitt. Dieser Abstand zeigt klar, dass Deutschland im Bereich HR-Software eine Vorreiterrolle einnimmt, sowohl was die strategische Bedeutung als auch die tatsächliche Budgethöhe betrifft. Obwohl das Niveau deutlich hinter Deutschland zurück bleibt, ist der Zuwachs von über 32% auf europäischer Ebene sehr beachtlich und zeigt die hohe Investitionsbereitschaft.

- Die Reife des deutschen Marktes inklusive der anspruchsvollen Anforderungen an HR-Software-Tools sowie der europäische Nachholbedarf diesbezüglich zeigt sich in den durchschnittlichen jährlichen Ausgaben pro Mitarbeiter für HR-Software.

Die Zukunft der HR liegt in digitaler, KI-gestützter und regelkonformer Software

3. Markttreiber und Wachstumsfaktoren

Der Markt für HR-Software wird von einer Vielzahl an Faktoren beeinflusst, die das Wachstum sowohl kurz- als auch langfristig vorantreiben. Diese Markttreiber betreffen technologische, gesellschaftliche und wirtschaftliche Entwicklungen, die die Rolle von HR-Systemen in Unternehmen fundamental verändern.

1. Digitalisierung & Cloud-Transformation als Wachstumsmotor

Die Digitalisierung von HR-Prozessen schreitet stark voran. Bereits 45 % der Unternehmen nutzten 2023 Cloud-Computing-Dienste – bei Großunternehmen sogar 78 %, bei KMU 44 %. Cloudbasierte HR-Systeme ermöglichen eine höhere Prozessgeschwindigkeit, Skalierbarkeit und bessere Integration in andere Unternehmenssysteme. (Eurostat)

2. Künstliche Intelligenz revolutioniert HR-Prozesse

Acht Prozent aller Unternehmen in der EU setzen bereits KI-Technologien ein – bei großen Unternehmen sogar 30 %. Besonders in Recruiting, Skill-Matching und Personalentwicklung kommt KI verstärkt zum Einsatz. Die neue EU-KI-Verordnung (gültig ab Februar 2025) verpflichtet Unternehmen zudem, ihre HR-KI-Anwendungen als „Hochrisikosysteme“ besonders transparent und regelkonform zu gestalten. (Bitkom Consult)

3. Fachkräftemangel erhöht Bedarf an digitalen HR-Lösungen

In der DACH-Region zwingt der Fachkräftemangel Unternehmen, ihre Recruiting-, Onboarding- und Weiterbildungssysteme zu modernisieren. Laut der HR Service Experience Studie 2024 sind nur 49 % der HR-Verantwortlichen mit dem Management von Weiterbildungen zufrieden. Unternehmen investieren daher gezielt in HR-Software, um effizienter und attraktiver für Talente zu werden. (HR-Blue)

4. Remote- und Hybridarbeit erfordern neue HR-Infrastrukturen

Die Corona-Pandemie hat Remote-Work in vielen Branchen etabliert. Moderne HR-Software ist entscheidend, um dezentrale Teams zu managen – z. B. bei Zeiterfassung, Mitarbeiterkommunikation und Performance Reviews. Laut Eurostat nutzen über die Hälfte der EU-Unternehmen Cloud-Dienste, die solche Remote-Arbeitsformen überhaupt erst ermöglichen. (Eurostat)

5. Regulatorische Anforderungen fördern den Softwareeinsatz

Gesetze wie die EU-KI-Verordnung oder die Entgelttransparenzrichtlinie erhöhen den Druck auf Unternehmen, HR-Systeme regelkonform zu gestalten. KI-Systeme im HR gelten künftig als hochreguliert – inklusive Transparenz-, Dokumentations- und Risikoanforderungen. HR-Software muss diese Vorgaben abbilden können, was die Nachfrage weiter antreibt. (Simpliant)

Multiples im Softwaremarkt: Breitere Bewertungsspanne trotz herausforderndem Umfeld

4. Bewertung von Softwareunternehmen

Relevante EBIT-Multiples für Softwareunternehmen

-

-

Quelle: Statista, eigene Darstellung

-

-

- Softwareunternehmen weisen im Durchschnitt ein EBIT-Multiple von etwa 6,5x auf und erzielen somit höhere Bewertungen als KMUs insgesamt, welche im Durchschnitt ein Multiple von 6,0x haben. Dies spiegelt die hohe Skalierbarkeit und wiederkehrende Umsätze von Softwareunternehmen wider.

-

-

Quelle: Statista, eigene Darstellung

-

-

- Abnehmender Mindestmultiple: Der niedrigste Multiple sank von 5,2x (Q1 2022) auf 4,5x (Q1 2025) – ein Zeichen für sinkende Bewertungen einzelner Unternehmen. Gründe sind geringere Rentabilität, höhere Zinsen und Finanzierungskosten, Branchenunsicherheiten sowie zunehmende Konkurrenz und Marktveränderungen.

- Steigende Höchstbewertung: Während die Maximalwerte in den vergangenen Jahren von 7,5x (Q1 2022) auf 8,3x (Q1 2024) anstiegen, zeigt Q1 2025 mit 8,6x den höchsten beobachteten Wert, was darauf hindeutet, dass sich einige Unternehmen weiterhin hohe Bewertungen sichern können.

- Zunehmende Divergenz der Bewertungen: Die Spanne zwischen den höchsten und niedrigsten Multiples hat sich vergrößert, da höher bewertete Unternehmen in der Regel stärkeres Wachstum, solidere Cashflows und innovativere Technologien aufweisen.

-

-

-

Unternehmensverkauf

Unser Minimalziel ist, für Sie das Maximum herauszuholen.

Wir begleiten Sie beim Verkauf Ihres Unternehmens von der Vorbereitung bis zur Vertragsunterzeichnung persönlich. Mit unserem strukturierten Verkaufsprozess sorgen wir für das bestmögliche Ergebnis.

Trotz Kaufzurückhaltung bleibt HR-Software für Investoren ein strategisches Schlüsselthema

5. M&A-Transaktionen mit deutschen Softwareunternehmen 2021 bis 2025

-

-

Quelle: Majunke Stand bis 22.05.2025; eigene Darstellung

-

-

*HR-Software-Deals umfassen in diesem Abschnitt Transaktionen, die sich ausschließlich auf HR-Themen spezialisiert haben. Abteilungsübergreifende Transaktionen wurden nicht als HR-spezifische Transaktionen erfasst, trotz teils vorhandener HR Module.

- Transaktionen werden weniger, dafür länger und intensiver: Die Anzahl der gesamten M&A-Deals in Deutschland ist seit 2025 nicht zuletzt aufgrund der geopolitischen Lage gesunken.

- Mittelständische Transaktionen entwickeln sich stabiler, sinken jedoch auch in der Anzahl: Transaktionen mit Übernahmen, Mehrheitsbeteiligungem oder Management-Buy-Ins oder -Outs (MBI/MBO), die für den Mittelstand insbesondere in Nachfolgesituationen relevant sind, sind eher moderat gesunken. Aufgrund der geopolitischen Lage und der unausweichlichen Frage nach u.a. Nachfolgeregelungen ist somit mit einem Transaktionsstau zu rechnen, der sich bei einer positiveren wirtschaftlichen Lage wieder auflösen könnte.

- Software-M&A bleibt stabil: Im Jahr 2022 haben anteilig die meisten Software-Deals stattgefunden (rd. 17% an allen Transaktionen, auch bei mittelständischen Transaktionen). Seitdem hat der Anteil an Transaktionen mit Software-Unternehmen wieder abgenommen und sich bei rd. 14% eingependelt. In der Gesamtschau werden derzeit im Startup-Bereich sehr viel in HR-spezifische Transaktionen investiert, der Anteil stieg zuletzt wieder auf 17%.

- Transaktionen werden weniger, dafür länger und intensiver: Die Anzahl der gesamten M&A-Deals in Deutschland ist seit 2025 nicht zuletzt aufgrund der geopolitischen Lage gesunken.

-

-

Quelle: Majunke Stand bis 22.05.2025; eigene Darstellung

-

-

- HR-Software-Jahr 2023: Die meisten Transaktionen, die entweder Übernahmen, Mehrheitsbeteiligungen oder MBI/MBOs waren und wo das zu verkaufende Unternehmen ausschließlich eine HR-Software war, wurden 2023 durchgefügt (21 Transaktionen). Aufgrund des Dealtyps lässt sich ableiten, dass es sich hierbeit um mittelständische Unternehmensverkäufe geht.

- Anteil der HR-Software-Transaktionen schwankend: Mit zunehmender Relevanz von Software-Transaktionen hat auch die Nachfrage nach Software-Firmen zugenommen. Seit 2021 haben sich die zu verkaufenden Software-Unternehmen zunehmend spezialisiert.

- Software-M&A bleibt stabil, wird aber stärker geprüft: Seit 2024 mit der zunehmenden Relevanz von KI sowie der exponentiell wachsenden Einsetzbarkeit und Qualität der generierten Ergebnisse hat sich der abnehmende Trend von Software-Transaktionen fortgeführt. Kombiniert mit der aktuellen Entwicklung hin zu längeren Deal-Laufzeiten und intensiveren Prüfungen, insbesondere in der Due Diligence, wird bei zu verkaufenden Software-Unternehmen die Kompatibilität bzw. Kannibalisierung mit KI-Möglichkeiten kritisch untersucht.

- HR-Software-Jahr 2023: Die meisten Transaktionen, die entweder Übernahmen, Mehrheitsbeteiligungen oder MBI/MBOs waren und wo das zu verkaufende Unternehmen ausschließlich eine HR-Software war, wurden 2023 durchgefügt (21 Transaktionen). Aufgrund des Dealtyps lässt sich ableiten, dass es sich hierbeit um mittelständische Unternehmensverkäufe geht.

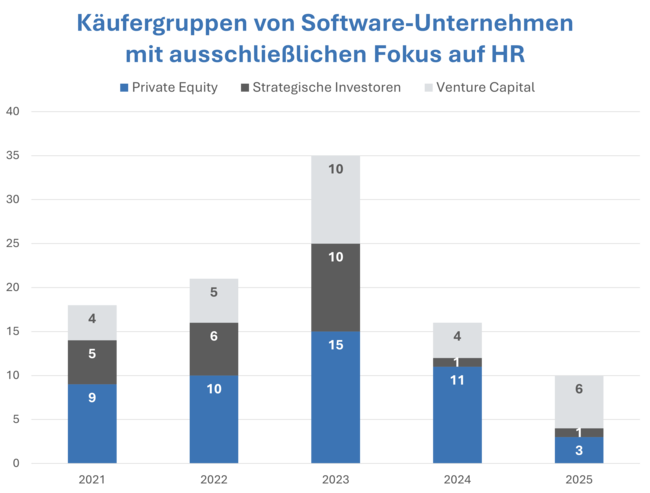

Transaktionen nach Käufergruppen

-

-

-

- Private Equity bleibt die aktivste Käufergruppe: Die Zahl der Private-Equity-Deals blieb über die Jahre relativ hoch mit einem Höchststand von 15 Deals in 2023. Trotz eines Rückgangs seither haben PE-Investoren, auch z.T. aufgrund bereits getätigter HR-Software-Investitionen, weiterhin starkes Interesse an spannenden HR-Software-Unternehmen.

- Venture Capital bleibt stabil mit einem Hoch in 2025: VC-Deals erreichten auch 2023 mit 10 Transaktionen ihren Höhepunkt, sind aber seither rückläufig. Im Jahr 2025 sind sie bisher die größte Käufergruppe mit bereits 6 abgeschlossenen Deals. Somit ist trotz angespannter wirtschaftlicher Lage überdurchschnittlich viel Bewegung im HR-Tech-Startup Bereich zu erkennen, sodass Innovationen und Disruptionen die Folge sein könnten.

- Strategische Investoren verzeichnen starken Rückgang: Der Anteil strategischer Investoren ist seit einem Hoch in 2023 mit 10 Deals zurückgegangen. Diese Käufergruppe ist mit am stärksten von aktuellen geopolitischen Entwicklungen geprägt, sodass hier wieder mehr Deals bei einer entspannteren wirtschaftlichen Lage zu erwarten sind.

- Private Equity bleibt die aktivste Käufergruppe: Die Zahl der Private-Equity-Deals blieb über die Jahre relativ hoch mit einem Höchststand von 15 Deals in 2023. Trotz eines Rückgangs seither haben PE-Investoren, auch z.T. aufgrund bereits getätigter HR-Software-Investitionen, weiterhin starkes Interesse an spannenden HR-Software-Unternehmen.

HR-Software bleibt im Fokus, insbesondere bei mittelständischen Transaktionen: 2023 verzeichnete mit 21 Deals ein Rekordjahr für Übernahmen und Beteiligungen an reinen HR-Software-Unternehmen.

M&A-Prozesse werden deutlich länger und aufwendiger: Steigende Deal-Komplexität insbesondere durch strengere Due Diligence hinsichtlich KI-Fähigkeit und möglicher Kannibalisierung bestehender Lösungen.

Ein Transaktionsstau baut sich auf: Geopolitische Unsicherheiten in Kombination mit Nachfolgefragen führen zu zurückgestelltem Verkaufspotenzial, das sich bei stabileren Rahmenbedingungen voraussichtlich entladen könnte.

Skalierung, Technologie, Nachfolge: M&A-Motive in der HR-Softwarebranche auf einen Blick

6. Motivationen bei Transaktionen in der Softwarebranche

Verkaufsgründe von Gesellschaftern inhabergeführter HR-Softwareunternehmen

-

- Nachfolgeregelung: Alters- oder gesundheitlich bedingter Rückzug der Gründer; Nachfolger oft außerhalb der Familie, da spezialisierte IT-Expertise erforderlich ist

- Marktveränderung & Konsolidierungsdruck: Wachsende Konkurrenz durch größere Plattformanbieter macht eine strategische Partnerschaft attraktiv

- Technologischer Umbruch: Neue Anforderungen (Cloud, KI, API) erfordern Investitionen, die nicht jeder Gründer selbst stemmen will

- Strategische Neuausrichtung: Aufnahme eines Investors zur Skalierung des Geschäftsmodells, Erschließung neuer Märkte oder Stärkung der internationalen Expansion

- Regulatorische Herausforderungen: Steigende Anforderungen an Datenschutz (z.B. DSGVO), Cybersicherheit oder Lizenzierungsmodelle erhöhen den administrativen Aufwand und erfordern verstärkte Investitionen

- Strategischer Exit bei Hochbewertung: Starke KPIs eröffnen die Chance, zu attraktiven Konditionen zu veräußern

Kaufgründe für inhabergeführter HR-Softwareunternehmen

-

- Technologie- und Know-how-Erwerb: Strategische Investoren nutzen Akquisitionen, um technologische Innovationen und Entwicklungsteams zu integrieren, sei es als eigenständige Geschäftseinheit oder zur Konsolidierung in bestehende Strukturen

- Erweiterung des Produktportfolios: Besonders gefragt sind Softwareunternehmen mit hohen Margen und spezialisierten Lösungen in Bereichen wie Cloud Computing, Cybersecurity, Künstliche Intelligenz und Automatisierung

- Attraktive Branche: Die Softwarebranche bietet skalierbare Geschäftsmodelle, hohe wiederkehrende Umsätze (z.B. SaaS-Modelle) und ist krisenresistenter als traditionelle Industrien, was sie für Private-Equity- und strategische Investoren äußerst attraktiv macht

- Zugang zu neuen Märkten und Kundengruppen: Softwareunternehmen mit internationaler Präsenz oder hoher Markendurchdringung ermöglichen Käufern eine schnelle Expansion in neue Regionen und Segmente

- Innovative Technologien: Zukunftsfähige Trends wie Künstliche Intelligenz, Big Data, Blockchain und Automatisierte Softwareentwicklung bieten erhebliches Wachstumspotenzial und langfristige Wettbewerbsvorteile

- Weitestgehend krisenresistenter Sektor: Softwarelösungen sind essentiell für Unternehmen und Regierungen, wodurch viele Anbieter langfristige Verträge und hohe Kundenbindung erzielen – besonders in den Bereichen SaaS, Cloud-Sicherheit und Unternehmenssoftware

- Markteintritt oder Skalierung: Insbesondere für Private-Equity-Firmen und große Tech-Konzerne ist der Erwerb eines etablierten Softwareunternehmens oft der schnellste Weg, um sich in einem neuen Markt zu positionieren oder bestehende Skaleneffekte zu maximieren

7. Ausgewählte Unternehmensverkäufe von HR-Software Unternehmen im DACH-Raum

-

-

-

-

Februar 2025

Infoniqa, Anbieter von HR-Software und Services, bildet gemeinsam mit BRZ und perview eine neue Unternehmensgruppe. Ziel der Allianz ist es, ein führender Komplettanbieter für digitale HR- und Bauverwaltungsprozesse im deutschsprachigen Raum zu werden. Durch die Bündelung von Kompetenzen in Software, Beratung und Services sollen Synergien genutzt und die Innovationskraft gestärkt werden.

-

-

-

-

-

Oktober 2024

Perbility, Anbieter vollständig cloudbasierter HR-Softwarelösungen, wird Teil des Portfolios von Rivean Capital. Der Verkauf markiert einen erfolgreichen Exit für Main Capital Partners, die seit Ende 2020 strategischer Wachstumspartner von Perbility waren. In dieser Zeit entwickelte sich Perbility dynamisch weiter und stärkte seine Marktposition im Bereich HCM-Lösungen. Der Verkauf an Rivean Capital unterstreicht die erfolgreiche Entwicklung von Perbility und schafft neue Perspektiven für die nächste Wachstumsphase.

-

-

-

-

-

Oktober 2024

Flip, Europas führende App für Frontline-Mitarbeitende, übernimmt The Bot Platform, einen Anbieter KI-gestützter Automatisierungslösungen für HR und interne Kommunikation. Mit der Integration stärkt Flip seine Position als führende Alternative zu Workplace from Meta und erweitert sein Angebot um Low-Code-Tools für Onboarding, Lernen und Mitarbeiterbindung. Die Übernahme unterstreicht Flips Fokus auf die Bedürfnisse von Mitarbeitenden ohne festen Büroarbeitsplatz und treibt die Digitalisierung im operativen Bereich weiter voran.

-

Quellen

- Statista Administrative Software - Deutschland

- Workwise HR-Software im Mittelstand: Vergleich, Funktionen und Kosten

- Eurostat Digitalisation in Europe – 2024 edition

- Bitkom Consult KI-Kompetenz sichern: Neue Anforderungen an Arbeitgeber durch die EU-KI-Verordnung

- HR-Blue HR Service Experience Studie 2024

- Simpliant Rechtliche Anforderungen für KI im Personalwesen

- DUB KMU Multiples Stand Januar 2025

- Nimbo Multiples Deutschland nach Mitarbeiter Stand Mai 2025

- Majunke Dokumentation von Transaktionen 2019 bis 2024