Von Bernhard Kluge 28. April 2026

M&A-Branchenreport: Der Markt für Zulieferer in der Luftfahrtindustrie

1. Marktentwicklung und Wachstumstreiber

Die globale Luftfahrtindustrie hat nach einer Phase extremer Unsicherheit ihren Wachstumskurs

wieder nachhaltig aufgenommen. Der weltweite Passagierverkehr hat sich vollständig erholt, die

Flottenauslastung steigt kontinuierlich an und der Bedarf an neuen, weitaus effizienteren

Flugzeugen bleibt ungebrochen hoch. Diese strukturelle Normalisierung gibt der gesamten Industrie

die notwendige langfristige Planungssicherheit für anstehende Investitionsentscheidungen

zurück.

Die deutsche Luft- und Raumfahrtindustrie verzeichnete im Jahr 2025 einen starken Branchenumsatz

von rund 42 Mrd. €. Nach einem durchschnittlichen jährlichen Marktwachstum von 4,3 % zwischen

2020 und 2025, wird für den Zeitraum bis 2031 ein weiteres solides Wachstum von durchschnittlich

5,9 % pro Jahr prognostiziert.

Branchenumsatz in Deutschland 2020-2031 (in Mrd. €)

-

-

Quelle: Ibis World, eigene Darstellung

-

-

Treiber: Zivile Luftfahrt

Die zivile Luftfahrt dominiert mit einem Marktanteil von 63,2 % das Branchengeschehen. Ein zentraler Wachstumstreiber ist die Expansion der Low-Cost-Carrier (LCCs), die konsequent auf Flottenvereinheitlichung und Betriebseffizienz setzen. Die Nachfrage konzentriert sich massiv auf energieeffiziente Mittelstreckenflugzeuge wie die Airbus-A320-Familie.

Für den deutschen Zuliefermittelstand bedeutet dies stabile Volumina durch Serienfertigung sowie steigende Anforderungen an Standardisierung und Gewichtseffizienz. Dies stärkt die Position hochspezialisierter KMU nachhaltig.

-

Treiber: Defence & Raumfahrt

Neben dem zivilen Wachstum gewinnen Defence- und Raumfahrtprogramme mit 24,7 % Marktanteil und 12,1 % als struktureller Nachfragepuffer massiv an Bedeutung. Stetig steigende Verteidigungsbudgets, die in Europa durch die veränderte Sicherheitslage zusätzlich beschleunigt werden, schaffen eine verlässliche und langfristige Auftragssicherheit.

Diese Entwicklung kompensiert zyklische Schwankungen des kommerziellen Luftfahrtmarkts wirkungsvoll und bietet breit aufgestellten Komponentenherstellern, die beide Segmente bedienen können, eine strukturell deutlich widerstandsfähigere Auftragsbasis.

2. Marktstruktur und das OEM-Duopol

Die globale Zivilluftfahrt wird strukturell durch das Duopol von Airbus und Boeing dominiert. Anhaltende Qualitäts- und Programmherausforderungen des US-Herstellers bewirken aktuell eine signifikante Nachfrageverschiebung zugunsten von Airbus. Diese Dynamik festigt die Marktführerschaft von Airbus und wertet die Relevanz des deutschen Zulieferstandorts auf.

Die aktuelle Auftragslage des Duopols ist historisch: Airbus verfügte im ersten Halbjahr 2025 über einen Auftragsbestand von mehr als 8.700 Verkehrsflugzeugen, was rechnerisch einer Produktionsauslastung von mehr als zehn Jahren entspricht. Diese theoretisch außergewöhnlich hohe Planungssicherheit für die gesamte Zulieferkette übersetzt sich in der Praxis in einen erheblichen Produktionsdruck.

Um die ambitionierten Endmontageziele zu halten, ist der Erstausrüster zwingend auf die pünktliche und zertifizierte Lieferung der vorgelagerten Industrie angewiesen. Dies verdeutlicht das Ausmaß der industriellen Abhängigkeit: Ein modernes Verkehrsflugzeug wie der A320 besteht aus rund drei Millionen Einzelteilen, wovon etwa 60 Prozent von hochspezialisierten externen Zulieferern gefertigt werden.

Historisher Auftragsbestand (Backlog)

-

-

Quelle: Airbus, eigene Darstellung

-

-

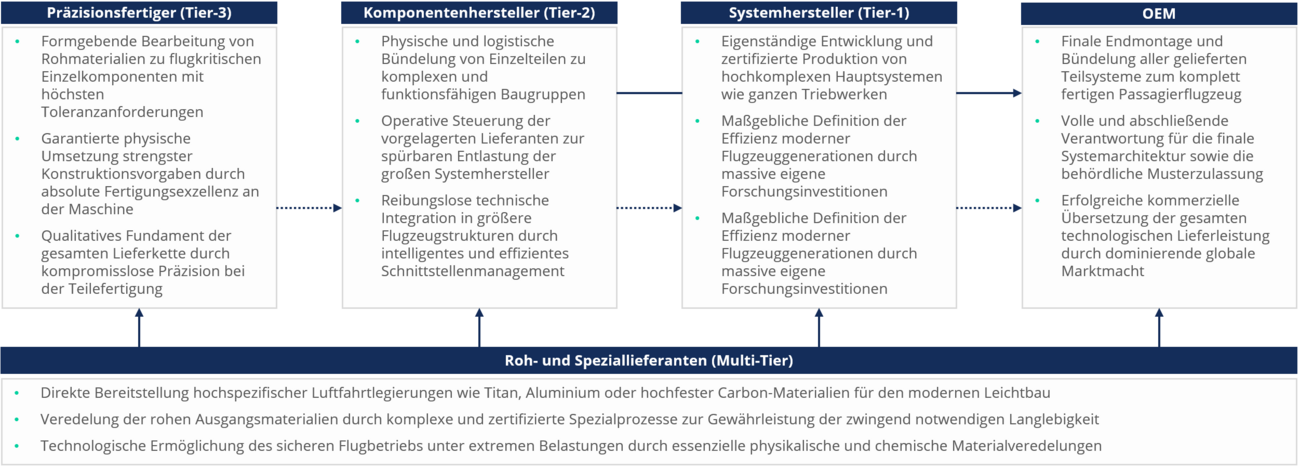

• Strukturelles Fundament: Entgegen der amtlichen Statistik, die lediglich 107 Kernunternehmen des direkten Flugzeugbaus erfasst, wird das industrielle Rückgrat der Branche in Deutschland von ca. 1.100 luftfahrtrechtlich zertifizierten (nach EN 9100) Betrieben gebildet

• Kritische Wertschöpfung: Diese Unternehmen übernehmen als System-, Komponenten- und Präzisionsteilehersteller hochkomplexe Fertigungsschritte und sind damit unverzichtbarer Bestandteil des industriellen Hochlaufs

3. Industrielles Fundament des deutschen Luftfahrtmittelstands

-

-

Quelle: Roland Berger, eigene Darstellung

-

-

Die industrielle Leistungsfähigkeit der Luftfahrtindustrie basiert auf einer hochgradig arbeitsteiligen Struktur, wobei über 1.100 zertifizierte Unternehmen in Deutschland das industrielle Fundament bilden. Da die Erstausrüster ihre eigene Fertigungstiefe konsequent reduziert haben, entfällt der Großteil der Wertschöpfung auf die spezialisierte Vorfertigung von Komponenten und Präzisionsteilen. Der wirtschaftliche Erfolg der gesamten Branche hängt somit unmittelbar von der operativen Skalierungsfähigkeit des Mittelstands ab. Die Marktstellung dieser Betriebe wird durch außerordentlich hohe regulatorische Anforderungen und langjährige Zertifizierungsprozesse gesichert, was eine strukturell hohe Wettbewerbsstabilität gewährleistet. Diese spezialisierten Kapazitäten konzentrieren sich geografisch primär auf die etablierten Luftfahrtcluster in Hamburg mit 27 Prozent sowie in Bayern und Baden-Württemberg.

Strukturelle Hürden im industriellen Hochlauf

-

Liquidität und Cash Gap

OEMs setzen Zahlungsziele von 90 bis 120 Tagen durch, was den Mittelstand zur systemischen Vorfinanzierung des Branchenwachstums zwingt und die Liquidität im Produktionshochlauf massiv belastet.

-

Fachkräfte und Skalierung

Der akute Mangel an hochqualifiziertem Fachpersonal begrenzt den notwendigen industriellen Hochlauf, da vorhandene Maschinenkapazitäten aufgrund personeller Vakanzen nicht voll ausgelastet werden können.

-

Administration und Margen

Jährliche Bürokratiekosten von rund 61 Milliarden Euro in Deutschland sowie komplexe EN-9100-Zertifizierungen binden erhebliche Managementressourcen und belasten die ohnehin geringen EBIT-Margen.

-

Exogene Marktrisiken

Geopolitische Spannungen und potenzielle handelspolitische Restriktionen wie US-Strafzölle erhöhen die Kostenrisiken in der Beschaffung und zwingen Unternehmen zu einer kapitalintensiven Bevorratung.

4. MRO-Markt und Relevanz für Zulieferer

-

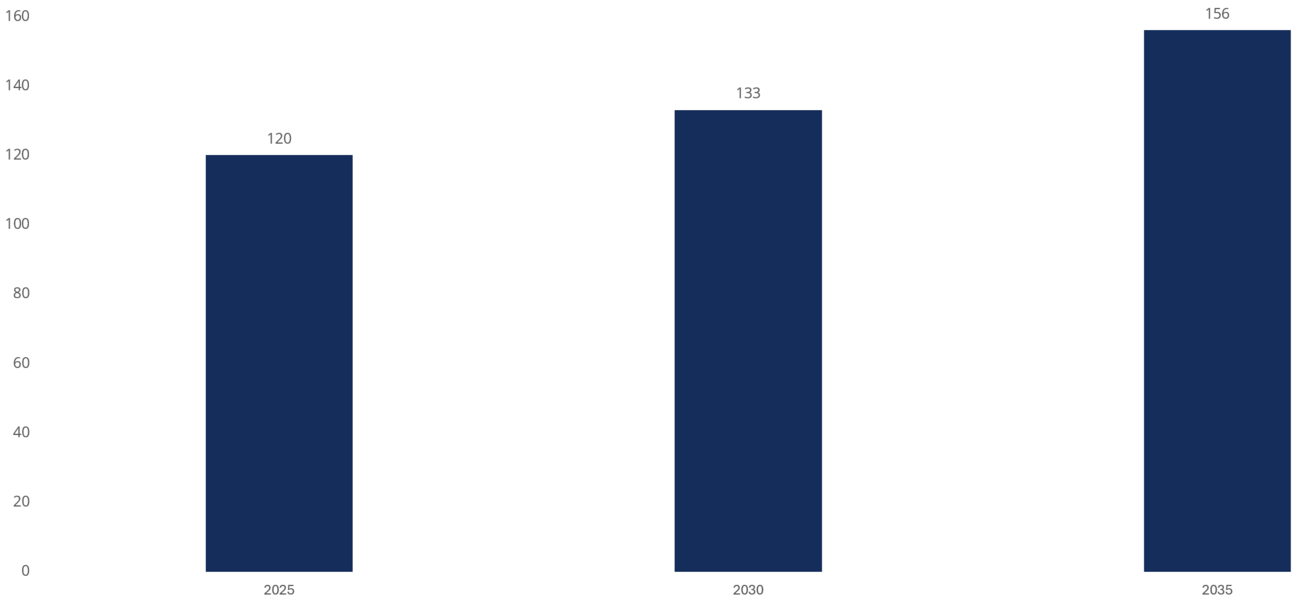

- Globale MRO-Markt (Maintenance, Repair & Overhaul) wächst auf 156,1 Mrd. $ bis 2035, getrieben durch zertifizierungspflichtige Leistungen im Inland

- OEMs kontrollieren bereits 50 % des Triebwerks-MRO über Power-by-Hour-Verträge und stärken damit strukturell die Verhandlungsposition spezialisierter Zulieferer im Ersatzteilgeschäft

Globaler MRO-Markt 2025-2035 (in Mrd. $)

-

-

Quelle: Oliver Wyman, eigene Darstellung

-

-

- Der globale MRO-Markt erreichte 2025 ein Volumen von 120,1 Milliarden $ und soll bis 2035 auf 156 Mrd. $ anwachsen. In Deutschland liegt der MRO-Umsatz 2026 bei rund 12,3 Mrd. € mit einem prognostizierten Wachstum auf 15,9 Mrd. € bis 2031

- Während einfache Routinewartungen zunehmend ins Ausland verlagert werden, verbleiben hochkomplexe und zertifizierungspflichtige Leistungen im Inland. Im Ersatzteil-geschäft lassen sich Margen von über 20 % erzielen, ein deutlicher Kontrast zu den einstelligen Margen im OEM-Neufertigungsgeschäft

- Im Triebwerks-MRO kontrollieren OEMs über Power-by-Hour-Verträge bereits 50 % des Marktes. Für spezialisierte Komponenten- und Präzisionshersteller der nachgelagerten Wertschöpfungsstufen eröffnet das MRO-Wachstum dennoch eine strukturell relevante Nachfragequelle, da die anhaltende Ersatzteilknappheit ihre Verhandlungsposition gegenüber MRO-Betreibern nachhaltig stärkt

5. Unternehmensbewertungen im Luftfahrtssektor

Die Erholung der Luftfahrtindustrie spiegelt sich unmittelbar in den Bewertungsniveaus wider. Reine Luftfahrtzulieferer stabilisierten sich im Verlauf 2025 bei 17,0x EV/EBITDA und haben nach der Volatilität der Jahre 2020 bis 2022 ein neues, gefestigtes Bewertungsniveau. Großkonzerne mit Verteidigungsanteil holten ihren Bewertungsabschlag vollständig auf und notieren auf vergleichbarem Niveau. Unternehmen mit starker OEM-Programmpositionierung und technologischer Spezialisierung erzielen dabei konsistent Bewertungsprämien gegenüber dem breiten industriellen Mittelstand.

CCA - Trading Multiples

-

-

Quelle: Capital IG, eigene Darstellung

-

CTA - Trading Multiples

-

-

Quelle: eigene Darstellung

-

-

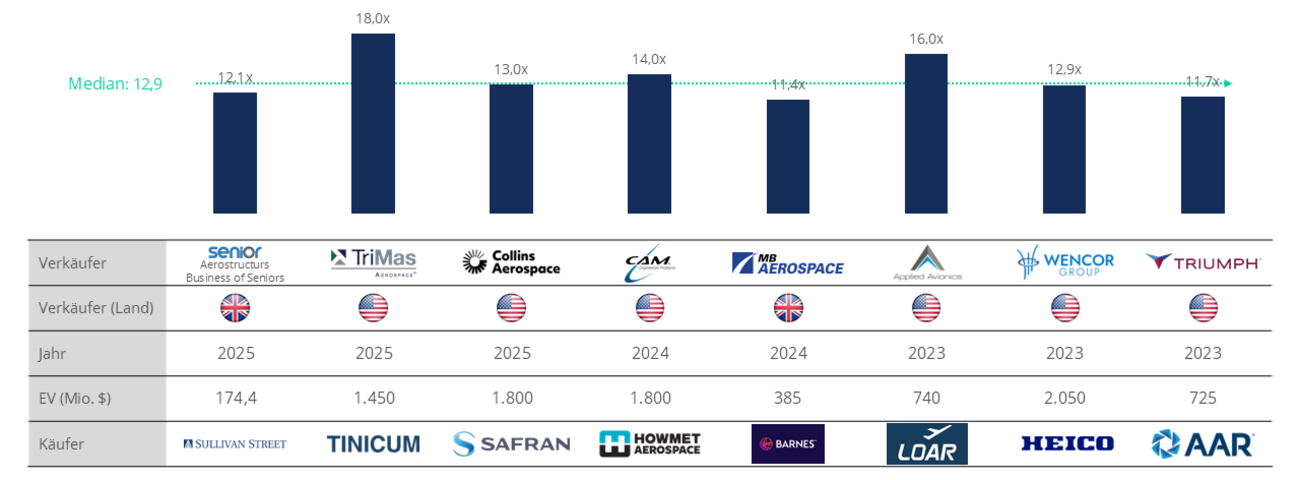

Der Median der untersuchten Transaktionen aus den Jahren 2023 bis 2025 liegt bei 12,9x EBITDA. Für spezialisierte Komponentenhersteller bedeutet dies, dass selbst mittelständische Betriebe in einem aktiven Marktumfeld substanzielle Unternehmenswerte realisieren können. Besonders honorieren Käufer technologische Marktführerschaft und starke OEM-Programmpositionierung mit entsprechenden Bewertungsaufschlägen. Die Übernahme von TriMas Aerospace zu 18,0x sowie der Erwerb der Steuerungssysteme-Sparte von Collins Aerospace durch Safran zu 14,0x markieren das Bewertungsspektrum, während selbst kleinere Carve-outs wie Senior Aerostructures mit 12,1x deutlich über dem historischen Mittelstandsdurchschnitt liegen.

Unternehmenstransaktionen im DACH-Raum

-

-

Quelle: Majunke, eigene Darstellung

-

-

- Marktwachstum: Anstieg der Deals von 15 (2020) auf 34 (2025), was einer Steigerung von über 125 % entspricht

- Strategen dominieren: Mit 18 Deals die stärkste Käufergruppe in 2025

- PE als Plattformbauer: Finanzinvestoren treiben die Konsolidierung im Nischensegment

- Verkäufermarkt: Hohe Nachfrage sorgt für ein attraktives Bewertungs-niveau

Ausgewählte Transaktionen

-

Strategischer Käufer

Transaktionslogik

- Programmzugang: Direkter Zugang zur A320-Lieferkette zur strategischen Erweiterung

- Time-to-Market: Zukauf zertifizierter Kapa-zitäten erspart langwierige Eigenzulassungen

- Skaleneffekte: Sofortige Etablierung als direkter OEM-Systemlieferant

-

Finanzinvestor (Add-on)

Transaktionslogik

- Buy-&-Build: Aufbau einer Akquisitions-plattform für Strukturbauteile

- Konsolidierung: Aktive Integration frag-mentierter Nischenanbieter

- Skaleneffekte: Erreichen der kritischen Größe für langfristige OEM-Verträge

Strategische Handlungsempfehlungen

Verkaufsgründe von Gesellschaftern von inhabergeführten Luftfahrtzulieferern

-

- Nachfolge: Nachfolger übernehmen Investitions- und Haftungsrisiken selten

- Kapitalbedarf: Investitionen in Automatisierung übersteigen häufig die Eigenkapitalbasis

- Cash Gap: Lange Zahlungsziele der OEMs erzwingen Vorfinanzierung

- Operative Belastung: Hochlaufvolatilität bindet Managementkapazitäten

Kaufgründe von Kaufinteressenten inhabergeführter Luftfahrtzulieferern

-

- Kapazitätssicherung: Zertifizierte Fertigung schneller gekauft als organisch aufgebaut

- Programmzugang: Direkter Zugang zur A320-Familie sowie zu margenstarken MRO-Segmenten

- Know-how: Spezialisiertes Prozesswissen ersetzt langwierige Eigenentwicklung

- Skaleneffekte: Konsolidierung verbessert Einkaufskonditionen und Fixkostenverteilung